[请问高中历史的材料题怎么做格式怎样]下面讲得纯粹是怎样少些废话多得分的一点答题技巧,供你参考。 首先想告诉你的是,高中(或者说高考)历史的非选择题答案不必追求过于全面,而应在答题语言的简练、准确方面下工夫。...+阅读

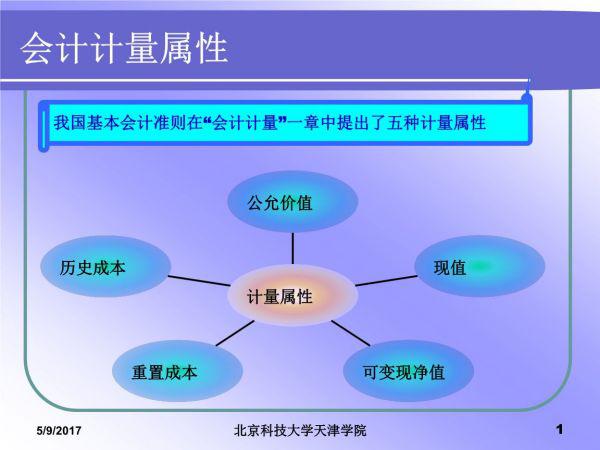

在历史成本计量下,资产按照购置时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计量。负债按照因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量。

(一)按照购置资产时支付的现金或者现金等价物的金额计量

1.《存货具体准则》规定:存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本、其他成本和借款费用。

(1)存货采购成本,包括购买价款、相关税费、运输费、装卸费用以及其他可归属于存货采购成本的费用。(2)存货加工成本,包括直接人工以及按照一定方法分配的制造费用。(3)存货其他成本,是指除采购成本、加工成本以外的,使存货达到目前场所和状态所发生的其他支出。(4)按照《借款费用具体准则》规定,应计入存货成本的借款费用。

2.《固定资产具体准则》规定,固定资产应当按照成本进行初始计量。

(1)外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费。(2)自行建造固定资产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成。(3)按照《借款费用具体准则》规定,应计入固定资产成本的借款费用。

(二)按照购置资产时所付出的对价的公允价值计量

对价是指应当给付票据双方当事人都认可的相对应的代价。非同一控制下的企业合并取得的长期股权投资和非企业合并取得的长期股权投资,都以付出资产的公允价值作为初始投资成本。

(三)负债的计量

负债的计量主要包括预收账款、接受劳务按合同应付款项和购进货物应付账款等。

历史成本,是取得资源和确认负债的原始交易价格,因而具有可靠性,并且其计量的实践经验和理论很丰富。但是,在物价变动明显和资产发生减值时,其可比性、相关性下降,收入与费用的配比缺乏逻辑统一性,经营业绩和持有收益不能分清,非货币性资产和负债出现低估,难以真实揭示企业的财务状况。

什么是会计的历史成本

会计的历史成本指企业在经营过程中所实际发生的一切成本,就是取得或制造某项财产物资时所实际支付的现金及其他等价物。包括工资、利息、土地和房屋的租金、原材料费用、折旧等。

历史成本计量是指按照资产购置时支付的现金或现金等价物的金额,或按照购置资产时所付出的对价的公允价值计量;负债按照其现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中的偿还负债与其需要支付的现金或现金等价物的金额计量。

历史成本原则要求对企业资产、负债、所有者权益等项目的计量, 应当基于经济业务的实际交易价格或成本, 而不考虑随后市场价格变动的影响。按照历史成本原则进行核算, 有助于各项资产、负债项目确认、计量结果的检查与控制;同时按照历史成本核算, 也使收入与费用的配合建立在实际交易的基础上, 能够促使会计核算与会计信息真实可靠。

历史成本计量特点:

1.面向过去的确认基础

历史成本会计的最大特点是面向过去从确认的基础看, 历史成本会计是建立在过去已发生的交易或事项基础上的。不论权责发生制还是收付实现制, 都是针对已发生的过去交易而言的。前者指因过去交易而引起的权利和义务;后者指因过去交易而引起的现金收付。它们的共同特点是建立在已发生的交易或事项的基础上。

2.按历史成本计量

这是历史成本会计的根本所在。资产、负债、费用按历史成本计量, 提供的是面向过去的历史信息, 与现实情况相关性不足。

3.遵循实现和配比原则决定收益

复式簿记产生以来, 通过成本与收入进行配比来确定收益, 一直是会计的主要特征, 并构成整个会计体系的核心和灵魂。

4.会计信息可靠性较强, 相关性不足

历史成本会计是相对可靠的, 因为一项资产或负债的成本通常是客观的, 与其他计量属性的计算相比, 较少估计和偏见。

但历史成本不随着市场条件的改变而改变, 所以, 与市场价值缺乏相关性。

谁能详细解释会计计量属性中历史成本重置成本可变现净值公

1、历史成本例子

比如一辆车买入的时候是10万元,虽然随着时间的推移该辆车职能卖6万元,但是该车的历史成本依旧为10万元,即买入这辆车时需要付出的成本。

2、重置成本例子

比如朋友送了一台苹果手机,之前这台苹果手机买入价为5000元,但是由于时间的推移现在市场上再购买一辆同样牌子的手机只需要3000元,那么3000元则是该苹果手机的重置成本价格。

3、可变现净值例子

比如一个手工品成本价为2000元,销售费用需要100元,税费为50元,销售价格我5000元,那么该手工品的可变现净值为销售价格减去成本价、销售费用和税费,即可变现净值为2850元。

4、公允价值例子

比如甲用一本书换来了一个收音机,两人之间是自愿交换的,那么该本书的公允价值便是该收音机的价格。

5、现值例子

比如将1万元到银行存个定期一年的,一年后到期可以拿到手的钱是一万加上3.5%的利息350元,共计是10350元,那么该1万元的现值便是10350元。

扩展资料

会计计量属性的应用原则:

新会计准则规定,企业在对会计要素进行计量时,一般应当采用历史成本,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。

在选用公允价值计量属性时,新会计准则充分借鉴并考虑了国际财务报告准则中公允价值应用的三个级次,即:

第一,资产或负债等存在活跃市场的,活跃市场中的报价应当用于确定其公允价值;

第二,不存在活跃市场的,参考熟悉情况并自愿交易的各方靠近进行的市场交易价格或参照实质上相同或相似的其他资产或负债等的市场价格确定其公允价值;

第三,不存在活跃市场,且不满足上述两个条件的,应当采用估值技术等确定公允价值。

我国引入公允价值是适度、谨慎和有条件的。原因是考虑到我国尚属新兴的市场经济国家 ,如果不加限制地引入公允价值,有可能出现公允价值计量不可靠,甚至借机人为操纵利润的现象。

因此,在投资性房地产和生物资产等具体准则中规定,只有存在活跃市场、公允价值能够取得并可靠计量的情况下,才能采用公允价值计量。

参考资料来源:百科-会计计量属性

本文地址:https://www.39baobao.com/show/13_51995.html

以上内容来自互联网,请自行判断内容的正确性。若本站收录的信息无意侵犯了贵司版权,请联系我们,我们会及时处理和回复,谢谢.

以下为关联文档:

古代的计量单位如何换算中国历代量制演变简表 1、战国: 1)齐:1钟 = 10釜, 1釜 = 4区,1区 = 4豆, 1豆 = 4升 2)秦:1斛 = 10斗, 1斗 = 10升 3)楚:1筲 =5升 4)三晋:1斛 = 10斗, 1斗 = 10升 2、秦:1斛 = 10斗, 1斗 = 10...

古代计量单位怎样换算成现代计量单位度--即长度,由于和生活密切相关,自人类有始就出现了,原始人布指为寸,布掌为尺,舒肘为丈,到秦始皇统一度量衡,直至今天的现代计量技术的出现,古代度制演变反映着历史的变迁。 夏 1尺...

请问古代计量单位进位和换算如斗和升等等我要所有计量单位的我古今时辰对照: [地支] [月份] [时间] 子 11月 23点—1点 丑 12月 1点—3点 寅 正月 3点—5点 卯 二月 5点—7点 辰 三月 7点—9点 巳 四月 9点—11点 午 五月 11点—13点 未...

请问中国历史文化名城有哪些城市至今共有103个: 随着1982年2月国务院转批国家建委、国家城建总局、国家文物局《关于保护我国历史文化名城的请示的通知》,"历史文化名城"的概念被正式提出,公布了北京、苏州、西...

请问:高中历史的材料题怎么做?格式怎样下面讲得纯粹是怎样少些废话多得分的一点答题技巧,供你参考。 首先想告诉你的是,高中(或者说高考)历史的非选择题答案不必追求过于全面,而应在答题语言的简练、准确方面下工夫。...

请问简化字的历史问题简化字和和繁体字相对而言的,是互相对待的一组概念,没有一方,就没有另一方,没有繁体字,就没有简化字,没有简化字,也无所谓繁体字了。简化字是指原来结构复杂,笔画多,后来人们在运用中...

请问做历史选择题有何技巧没有什么技巧 多看课本 多记就可以 而且高考考到原题的可能性几乎是0 猜题可以 但要紧跟老师步伐 老师让你怎么做 就必须那样做 高考备战后期 要放松放松 但还是要适当做些...

请问存货总成本有哪些请问存货总成本有哪些,什么是bc cc?存货总成本的构成: 进货成本:由存货的进价成本、进货费用、采购税金三方面构成。在进货总量既定的情况下,进价成本和采购税金保持相对稳定,属于...

长度计量单位古代有何计量长度的单位长度计量单位古代有何计量长度的单位,柳永的昼夜乐这首词是什么意思:度--即长度,由于和生活密切相关,自人类有始就出现了,原始人布指为寸,布掌为尺,舒肘为丈,到秦始皇统一度量衡,直至...